Határidős ügyletek trükkös üzletek lehetnek akár még a Forex piacok kulcsszereplőinek is, nem hogy a kiskereskedőknek. Ugyanakkor, ha az általános feltételeknek megfelelnek és a szerződő fél is benne van, akkor eljött az idő a kamatfedezeti arbitrázs stratégiára. A probléma az, hogy nem lehet a kamatfedezeti arbitrázst stratégiát hirtelenjében kivitelezni. Az úgynevezett közvetlen ajánlattételi felhívással történik a kamatfedezeti arbitrázs ahhoz, hogy meghatározzuk milyen stratégiának kellene lennie és ha egyáltalán végrehajtható vagy sem. Ismerni kell a pontos átváltási arányt deviza A és deviza B között és a közvetlen ajánlattétel segíthet benne. Alapvetően megmondja hogy mennyi A devizát kell venni egy egység B devizáért (mondjuk például Bitcoinért). Mindenesetre, ha ismeri az azonnali és a határidős átváltási arányt (és megvan a pénzügyi tűzereje), akkor lehet üzletelni.

Hogyan működik a kamatfedezeti arbitrázs stratégia?

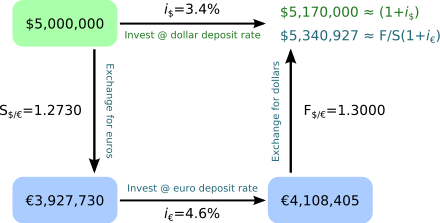

Először is a kamatfedezeti arbitrázs stratégiához ki kell találni vajon mennyit fog érni egy határidős ügylet bizonyos meghatározott időpontban. A kockázatmentes ráták között a kötött az azonnali és határidős átváltási árfolyamok kiszámítása nem jelenthet problémát egy profi kereskedőnek ahhoz, hogy a szabályos határidős árfolyamra tegyen ajánlatot. Itt kezdődik a trükközés. El kell döntenie, hogy deviza határidős ügyleti megbízást ad vagy sem. El kell osztani B devizát / deviza A azonnali árfolyamot a kockázatmentes deviza A +1 árfolyammal és azt megszorozni a kockázatmentes B + 1 deviza árfolyamával. Másképp fogalmazva: (X/(1+Y)*(1+Z), ahol X az azonnali árfolyam, Y a kockázatmentes árfolyama az A devizának és a Z a kockázatmentes ára a B devizának. Ha az eredmény kisebb, mint az ajánlattételi ára a határidős ügyletnél a szabadpiacokon ( amit tud előre a kereskedő), azt jelenti, hogy a jelenlegi határidős ügylet túlértékelt és el kellene adni, hogy profitot termelt. Ha az ellenkezője az eset, akkor alul értékelt és a vétel okos döntés. Ha úgy dönt hogy el akar adni egy határidős szerződést, ki kell számolni hogy mennyi A és B devizára van szükség: azonnali árfolyam/(1 + kockázatmentes árfolyama az A devizának) és 1/(1 + kockázatmentes árfolyama A devizának). Miután ez kiszámolásra került, eladja a határidős ügyletet az ajánlati áron. Következőkben, tartani kell az A devizapozíciót amíg nem kerül rendezésre a szerződés, és mikor eljön az idő, a zsebben érzi a különbséget, már ha minden a terv szerint ment. Természetesen, ez egy tankönyvi példa és csak a koncepció illusztrálására szolgál. Rendes kereskedők nem valószínű hogy eladnák a saját határidős ügyleteiket, hacsak nem azért mert nem képesek a tetemes összegeket ilyen stratégiára előteremteni. Bár a kezdő elv fennáll, és bármely származékos termékre alkalmazható a piacon.